2022年の資産形成の目標について

おはようございます、まどかです。

本日は私の長期的な資産形成の目標と、今年の資産形成目標、そして目標を達成するための方法について紹介します。

長期的資産形成目標

私の資産形成の目標は、今までの記事で断片的に述べてきましたが、老後資金として、2,000万円、親の介護資金として500万円、子供が産まれた際の大学進学にかかる教育費・養育費として500万円の計3,000万円を保有することです。

上記目標を達成するのはとても長い道のりなので、モチベーションを上げるために、2022年内で達成できそうな目標を立てました。

2022年資産形成目標

今年の目標は、二つ。一つは総資産額1,000万円を達成すること。そしてもう一つは、月10〜15万円を投資に回すことです。

総資産額1,000万円を達成する

現在、公開していない総資産額は生活防衛資金も含めてざっくり940万円くらいです。今の貯蓄ペースは年間100万円以上なので、そのままいけば達成できそうかなと考えています。よく蓄財系ブログを見ると1,000万円貯めると景色が変わる!と書いてあるので、実際に達成するとどう変わるんだろうと興味があります。

月10~15万円を投資に回す

現在総資産に占める預貯金の割合がかなり高いので、預貯金を分割して投資に回したいと思います。ざっくり月々の投資額としては月10~15万円を想定。私のリスク許容度的にこれぐらいの金額であれば月々淡々と支払っていけるだろうと考えています。

2022年の資産形成方法

総資産額1,000万円を達成する

先程述べたとおり、貯金を今のペースで続ければ、達成しそうなので、引き続き今のペースを守っていこうと思います。

月10~15万円を投資に回す

以下①~③のとおり投資していきたいと思います。

①楽天証券でつみたてNISA+特定口座でクレカ積立5万円分、SBI証券の特定口座でクレカ積立5万円分

②ポイントを使ってサテライト投資

③月1回気まぐれで特定口座でスポット購入(だいたい5万円分くらい)

①は毎月10万円定額積立なので、問題なく達成できそうですね。老後資金と、介護資金、教育費・養育費は①を積み立てで達成していく予定です。②③は①がつまらなすぎて、投資を辞めたいと思わないように、少しでも楽しむ要素を取り入れました。

②は以下の記事で詳しく書いていますのでよかったらご覧ください。

ポイントでの購入・運用実績も公開しています。

無理のない範囲で、コツコツ行っていこうと思います。

それでは最後までご覧いただきありがとうございました。

介護費用・教育資金に備える投資口座を準備します

おはようございます、まどかです。

以前私の老後資金についての戦略を記事にしました。

一般NISAを1年満額、つみたてNISAを活用し、21年間月3.333万円を積立てていけば、年3%のリターンであれば、65歳時点で2,000万円準備できるというものです。

老後はこの戦略で備えるとして、次に準備したいのが、家族に関する費用です。具体的には、親の介護費用や、子どもができた時の教育費・養育費に備えたいなと考えています。

親の介護費用

両親は共働きで、一方は65歳まで仕事を続ける予定なので、実は両親の老後の生活費等は心配していません。介護に関しても、「親に返す必要はないよ、子どもに還元しなさい。私達もそうしてもらってきたからね」といってくれます。本当に本当に親には恵まれたな…と思っています。しかし、だからこそ、介護等で両親がもしもお金が必要になったときはある程度、お返しできたらと思っています。

貯める金額は、公益財団法人文化センターの公表している資料を参考に、以下のとおり算出しました。*1

介護費用平均月額:7.8万円

介護期間平均:54.5ヵ月

7.8万円×54.5ヵ月=425.1万円

一時的な費用合計平均:69万円

総合計:425.1万円+69万円=494.1万円

ざっくり500万円くらい平均して介護費用が必要になるようですね。

まずは介護費用として500万円を目標にしたいと思います。

子供ができた時の教育費・養育費

よく子ども1人につき3,000万円必要と言われますよね。今の彼氏と結婚したら子どもは1人欲しいねと話しているので、今のうちに備えられる分備えておきたいです。

ただ、3,000万円÷2人=1,500万円を貯めるのはハードルが高い、かつこの金額がある時点で全額必要となる金額ではないので、とりあえず教育費が一気に上がるといわれている大学の教育費・養育費分から準備しようと思います。

国公立で下宿する場合で、以下のとおり算出しました。

国公立大学在学平均費用(4年間):428万円

国公立入学平均費用(4年間):71.4万円

仕送り平均額(4年間):102.3万円(1年間)×4年=409.2万円

自宅外通学を始めるための平均費用(入学時):39.1万円

計 947.7万円÷2=473.85万円

(出典:日本政策金融公庫 令和元年度「教育費負担の実態調査結果」*2)

国公立で下宿する場合の大学4年間在学時の教育費・養育費はざっくり1,000万円必要となり、パートナーと折半する場合は、500万円程必要になりそうです。

以上の試算結果から、当面の目標は介護費用500万円+教育費・養育費500万円=1,000万円です。ゆっくり焦らず貯めていきたいと思います。

具体的な運用方法

SBI証券で、三井住友ナンバーレスカードを使い、投資信託を毎月5万円積立する予定です。(お金が足りなくなれば減額します。)三井住友ナンバーレスカードを使って投資信託積立を行うと0.5%のVポイントが付与されるので、実質的に投資リターンに0.5%プラスのリターンになります。今のところVポイントでの投資信託の買い付けはできないようですが、買い付けできるよう検討中とのこと。また、買い付けができない場合でも、VISA加盟店でポイント利用ができるようなので、十分利便性が高いです。ポイントが貯まったら、日々の買い物資金に充てたいと思います。

また、購入する投資信託は今のところemaxis slim 全世界株式の予定ですが、SBI証券で購入できるSBI・Vシリーズも気になっています。

今後運用成績を公開します

三井住友ナンバーレスカードの作成中なので、カードが届いたら積み立てを開始したいと思います。今後運用成績を公開していく予定ですので、よかったらご覧になってください。

それでは最後までご覧いただきありがとうございました。

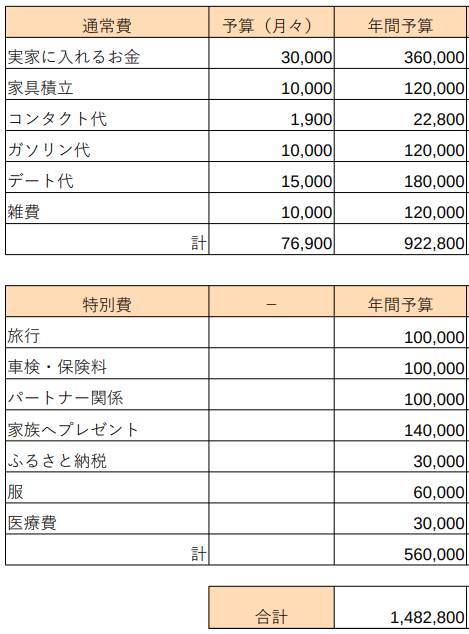

20代地方在住実家暮らしOLの2022年年間予算

おはようございます、まどかです。

前回の記事で新年のご挨拶をすっかり忘れておりました。新年あけましておめでとうございます。今年もよろしくお願いいたします。

さて、一年の計は元旦にありということで(もう元旦も過ぎていますが…)、本日の記事では、年収300万円台地方在住実家暮らしOL2022年の年間予算を公開します~

2021年の年間予算

2022年の年間予算のご紹介の前に2021年の年間予算を軽くご紹介します。

各予算については、2021年の年間予算の記事でまとめていますので、よかったらご覧ください。

2021年の年間予算は、概ね私の今の生活にあった予算だったのですが、以下のとおり反省点がありました。

2021年年間予算の反省点

家族以外の方々へのプレゼント代を雑費に計上していた

友達の誕生日プレゼントや職場同僚へのご祝儀等は毎月のことではないので、月10,000円の雑費から支出していました。特にこの支出を抑えるとは意識していませんでしたが、もっと気持ち良く支出したいと思ったので、2022年予算では特別費にプレゼント費を追加しました。

自己投資費を雑費に計上していた

自己投資費についても、月10,000円の予算から支出していました。しかし、最近ブログを始めて自分の知識のなさを実感することが多々あります。オフラインでも、自己投資大事だな~と思う機会も多いので、予算化してみることにしました。

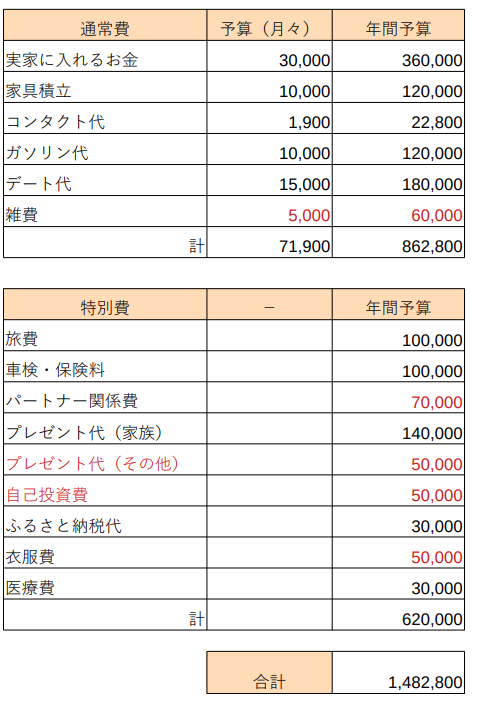

2022年の年間予算

トータルの金額は、昨年と変わりませんが内訳を赤字のとおり変更しています。

削減した予算

以下の予算は、2021年の実績をもとに削減しました。

雑費を月10,000円から月5,000円へ

雑費は2021年はプレゼント費や自己投資費を計上していたので、その分を差し引くと大体月5,000円くらいだったので、この額に設定しました。

パートナー関係費を年100,000円から年70,000円へ

パートナー関係費は彼氏への誕生日や記念日のプレゼント代や食事代です。例年私目線で高価な物をプレゼントしてきましたが、いまいち嬉しくなさそうでした。本人に思い切って聞いてみると、やはり高価な物は興味がなく、逆に高い物をプレゼントされるとプレッシャーになるとのことです(笑)私も高価な物を貰ってもあまり嬉しくなく、むしろ申し訳なくなるので、似た者同士かもしれません。そのため、思い切って予算を削減。他の予算に充てることにしました。

衣服費を年60,000円から年50,000円へ

2021年そんなに使わなかったので、2022年も同様と予想。

追加した予算

プレゼント代(その他)年50,000円

友達の誕生日プレゼントや職場同僚へのご祝儀等の費用です。とりあえず2021年の実績をもとに50,000円としました。

自己投資費年50,000円を追加

今身に着けたいと思っているのは、資産形成の知識、特に投資の知識です。書籍を読んでもっと知識を体系化できたらな~と考えています。また、語学も少し必要になりそうなので、そこにもお金をかける予定です。

ひとまずこの予算で2022年はやり繰りしてみたいと思います。

それでは最後までご覧いただきありがとうございました。

2021年12月楽天ポイント投資運用成績公開

おはようございます、まどかです。

2021年12月の楽天ポイントを使った、投資信託等の購入、運用成績を公開します。

楽天ポイントを使ったサテライト投資については、以下の記事でまとめています。よかったらご覧になってみてください。

購入商品と使用ポイント数

12月は、 以下のとおり1,100ポイント分購入しました。

・emaxis slim 米国株式(s&p500) 1,000ポイント分

・ポイントビットコイン100ポイント分

emaxis slim 米国株式(s&p500)購入理由

S&P500とは、アメリカの上場企業の代表的500社の時価総額加重平均型株価指数です。最近の米国株の勢いは凄いので、短期的に米国株の比率をもっと高めてもいいかな~と思い購入しました。また、S&P 500はあのウォーレン・バフェットが個人投資家が購入するのお勧めしたと言われるので興味がありました。

ポイントビットコイン購入理由

ポイントビットコインは、楽天ポイントをビットコインの変動に合わせて運用するサービスです。ビットコインに投資する勇気はありませんが、同じ値動きをするポイントビットコインなら試してみたいなと思い購入しました。ポイントビットコインは、購入の際にスプレッドがかかりますが、売却時にビットコインとは異なり税金がかかりません。(※2021年12月現在。今後変更の可能性もあります。)そのため、普通のビットコインを持つより手軽にビットコインの値動きを体感できるのが魅力です。

現時点での評価額

12月31日時点でS&P500の方はプラスになってますね〜ちょうどVIX指数が20〜30の範囲で購入できたので運良くプラスになっています。S&P 500の伸び率はすごいですね。米国株に集中投資する方々の気持ちもわかる気がします。

ポイントビットコインは、±0です。値動きが凄いと聞いていたので、ちょっと拍子抜け感がありますが、これからでしょうね…怖いような楽しみなような不思議な気分です。

ポイント投資は楽しい

今回楽天ポイントで、全世界株式以外の本を購入してみて、しかったです。これを買ってみようかなやってみようかな悩む時間はすごく楽しかったです。

私のコア資産は、全世界株式なので購入したら後はリバランス時期以外はほったらかすだけです。とても楽ですが、とてもつまらないです。こういったインデックス投資が投資の最適の1つと言われているのにもかかわらず、皆続かないのはこのつまらなさが一因でもあるような気がします。

なので、全世界株式への投資を続けるためにも楽天ポイントを使って購入商品を選ぶ楽しさや売却の楽しさを味わっていこうと思います。

最後までご覧いただきありがとうございました。

2021.11家計簿公開

こんにちは。まどかです。

本日は私の11月の家計簿を公開します。

2021年の予算は以下の記事で公開していますので、よかったら見てください。

・私の家計簿は、月中旬開始・〆となっているので、今回は11月中旬~12月中旬の支出をまとめています。

・クレジットカードでの支払いは、引き落とし月に計上しています。

2021.11家計簿 126,007円

支出額は126,007円でした。予算内の支出です。

通常費 83,007円

実家に入れるお金 30,000円

毎月定額です。

家具積立 10,000円

毎月定額です。

コンタクト代 1,900円

毎月定額です。

ガソリン代 15,000円

先月は安かったので、今月まとめて請求が来ていました。

デート代 8,700円

先月は予算を超えていたので、今月は少し抑え気味ですね。

雑費 17,407円

周りでのお祝い事が多く、ギフト購入等で多くなりました…こういった支出は我慢したくないので、予算オーバーですが良しとします。

特別費 43,000円

家族へプレゼント 43,000円

家族の誕生日ケーキ代金と、ボーナスが入ったのでその分少額ずつですが、家族へ渡したので、その分になります。

年間支出実績

あと1月分なので、予算内でいけそうですね~。

今は独身&実家暮らしなので予算内に収められているけど、結婚&賃貸になればそうもいかないんでしょうね…

今が貯蓄のボーナスタイムだと思って、引き続き無理のない範囲内で、貯蓄に励んでいきたいと思います。

それでは最後までご覧いただきありがとうございました。

20代年収300万円台OLの老後資金戦略Ver1.0

おはようございます、まどかです。本日は私の老後資金戦略についてお話します。

結論は、NISA口座で1年間120万円分積立、その後21年間はつみたてNISAで毎月3.333万円積立、定年後に必要となったときに引き出すという戦略を立てています。

老後資金を準備するようになった理由

2019年に話題になった老後2,000万円不足問題がきっかけです。老後2,000万円問題とは、ざっくり言うと、高齢夫婦無職世帯の平均的収支は毎月の赤字額は約5万円となっているため、その不足額は、20 年で約 1,300 万円、30 年で約 2,000 万円となるというものです。*1

この報告書で老後資金を貯めなくては、と思い立った人も多いのではないでしょうか。私もその一人です。この2,000万円という金額はあくまで平均値のため、全員が必要な金額という訳ではありません。しかし、年金平均受給額も減っている中、年金とは別にある程度は自分で備えておきたい、その一つの指標として2,000万円貯めたいと思うようになりました。

20代年収300万円台OLの老後資金戦略

老後資産を準備するにあたって検討したのが、非課税口座(一般NISA・つみたてNISA)を活用することです。具体的には以下の条件で積立のシミュレーションを行いました。

非課税口座(一般NISA・つみたてNISA)を活用した積立シミュレーション

《前提条件》

・現在29歳、65歳定年予定

・2021年は一般NISAにて120万円積立

・2022~2042年(つみたてNISA終了時)まではつみたてNISAにて全世界株式インデックスを月3.333万円積立

・投資リターンは年3%と仮定

・65歳までは引き出さない

すると、以下のとおりのシミュレーション結果となりました。

65歳時点で2,134万円という資産結果となりました!

年3%のリターンというのは、全世界株式のリターンとしては控えめな見積リターンですので、十分再現性があるかなと個人的には思っています。

20代年収300万円台OLの老後資金戦略

先程のシミュレーション結果を受け、以下のとおり資産を積み立てていく予定です。

・2021年は一般NISAにて120万円積立 ←達成済

・2022~2042年まではつみたてNISAにて全世界株式インデックスを月3.333万円積立

・定年退職時まで引き出さない

同老後資金戦略の注意点

元本が減るリスクも有る

今回のシミュレーションでは一律年3%のリターンで計算しています。いくら全世界株式インデックスにしては低い見積リターンとはいえ、投資である以上、それ以上のリターンとなる可能性もあれば、それ以下のリターン、更には元本割れするリスクもあります。そのため、あくまで余剰資金で積み立てを行っていく予定です。

そもそも老後資産がいくら必要か現時点ではわからない

冒頭でも述べたとおり、2,000万円が不足するのは平均的な高齢夫婦無職世帯であり、各人の生活スタイルによって必要額が異なります。また、昨今めまぐるしく変化している社会情勢を鑑みると、現時点で想定できない支出が出てくるかもしれません。

そのため、老後資金はいくら準備すれば絶対大丈夫、というものではありません。しかし、老後のために何も準備しないというのも心配性の私からすれば不安です。そのため、毎月一定額を積み立てていくことで、老後不安から解放される、この目的の方が私にとっては大きいです。

老後資金準備と並行して生活費を削減しています

そもそも生活費が低ければ老後に必要となる資金も減りますよね。そのため、定期的に支出の見直しを行っています。日々の生活の満足度が減少しない範囲で、今後も引き続き改善していきたいなと思っています。

それでは最後までご覧いただきありがとうございました。

*1:令和元年6月3日 金融審議会 市場ワーキング・グループ報告書 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

楽天ポイントでサテライト投資を始めました②

おはようございます、まどかです。

前回の記事の続き、楽天ポイントでサテライト投資を始めた理由についてです。

楽天ポイントでサテライト投資を始めた理由

全世界株式インデックス投資はつまらない

全世界株式インデックス投資は、一本持つだけで世界中の株式に分散投資することができます。また、投資信託を積立購入設定すれば、毎月定額を自動で購入できます。インデックス投資の原則、長期・積立・分散のうち、積立・分散が自動化できるわけですね。そのため、この投資方法は本当にやることがありません。忙しいときに何もしなくても良いので、その点は本当に助かっていますが、やっぱり暇です(笑)

効率的でも続かなければ意味がない

世界三大投資家の一人、ジョージ・ソロスの名言の一つに、以下の言葉があります。

「もし投資が楽しいもので、あなたも楽しんでいるようなら、おそらくあなたはお金を稼げていないだろう。良い投資とは退屈なものだよ。」

この言葉を参考にすると、今の投資は、とても退屈なのでジョージ・ソロスの言う「良い投資」ができているということでしょう。しかし、長期的にリターンを目指すインデックス投資は、続けなければ意味がありません。偉大なる投資家たちは退屈さを我慢できる屈強なメンタルをお持ちでしょうが、凡人である私にはひたすら積立投資だけを行うというのは難しそうです。

退屈すぎてせっかく買った全世界株式インデックスをすぐ売ってしまう、そんなことが起きないよう、サテライト投資をして、コア資産への自身の関心を逸らしたいと思います。

ポイントなら完全なるあぶく銭なので、失っても精神的に辛くない

サテライト投資を行うといっても、お給料を使って損が出てしまうと私のメンタルでは耐えられないことが容易に想像できます。そのため、完全なるあぶく銭であるポイントを活用しようと思っています。

今後は毎月購入状況を公開します

今後、毎月楽天ポイントで購入したものをブログで公開しますので、よかったらまたブログを見に来てください♪

※サテライト投資を行うといっても、銘柄分析の必要な個別株投資や、タイミングを見極める必要のあるグロース株・高配当株投資も、一般人である私には向いているとは思いません。そのため、やっぱり全世界株式以外のインデックスファンドの投資信託購入になるかなと思います。インデックスファンドの購入を果たしてサテライト投資と言っていいのか分かりませんが、私的には全世界よりもより狭い範囲での投資となるので、個人的にはサテライト投資という方がしっくりきます。そのため、当ブログでは便宜上インデックスファンドを購入した際も、サテライト投資と呼ぶことにします。他になにかいい呼び名があれば教えてもらえると嬉しいです♪

それでは最後までご覧いただきありがとうございました。